Wir alle haben schon gehört, wie angesagt Anjouan in der Lizenzwelt geworden ist, daher hier ein paar aktuelle Datenpunkte aus dem Register, die den Hype in Zahlen fassen.

Wichtigste Kennzahlen (Stand: 3. März 2026)

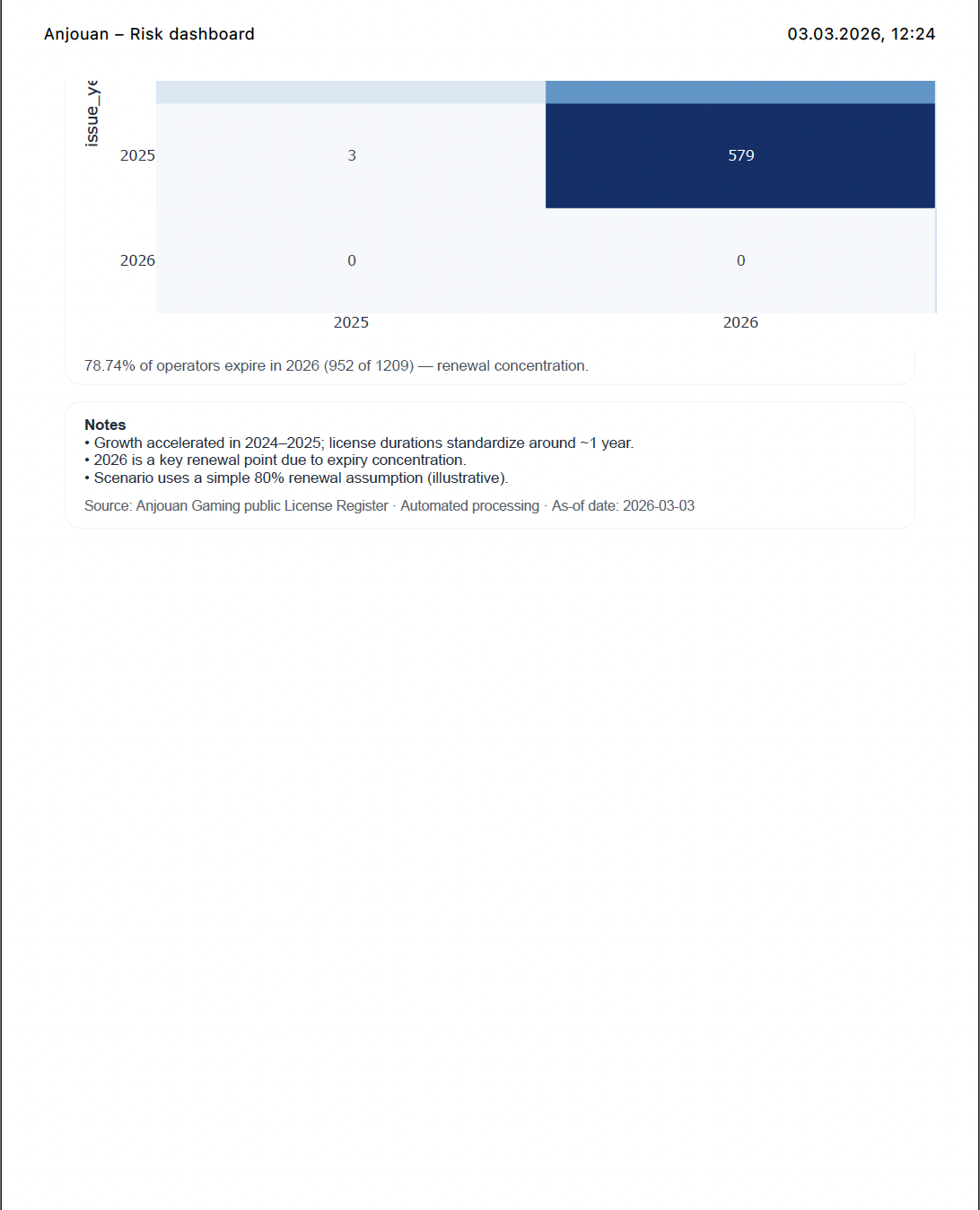

Die Statistik weist 1.209 aktive Betreiber aus. Besonders auffällig ist der hohe Anteil an Lizenzverlängerungen im Jahr 2026: 952 Lizenzen, das entspricht 78,74 % aller aktiven Lizenzen, laufen in diesem Jahr aus. 2026 ist also nicht einfach nur ein weiteres Wachstumsjahr, sondern ein echter Stresstest für die Lizenzverlängerungen.

Emissionsdynamik

Die Wachstumskurve erklärt den sprunghaften Anstieg der auslaufenden Lizenzen. Die Anzahl der ausgestellten Lizenzen stieg von 44 im Jahr 2023 auf 430 im Jahr 2024 und dann auf 582 im Jahr 2025. Bei einem annähernd jährlichen Zyklus fallen die Lizenzen des Jahrgangs 2025 direkt in die auslaufenden Lizenzen des Jahres 2026 über: 579 von 582 Lizenzen laufen im Jahr 2026 aus. Auch der Jahrgang 2024 trägt maßgeblich dazu bei, da 344 Lizenzen im Jahr 2026 auslaufen.

B2B vs B2C

Die Verträge, die 2026 auslaufen, entfallen überwiegend auf den B2C-Bereich (90,14 %). Das ist wichtig, da sich im B2C-Bereich die Probleme der Praxis meist zuerst zeigen, beispielsweise die Nachfrage nach PSP-Lösungen, die Anforderungen an KYC/AML, das Vertrauen der Spieler und die Bearbeitung von Streitfällen. Sollte es bei Vertragsverlängerungen einen sichtbaren „Qualitätsfilter" geben, wird dieser sich höchstwahrscheinlich hier und weniger im weniger intensiven B2B-Bereich bemerkbar machen.

Was kommt als Nächstes?

Die zentrale Frage für 2026 lautet nicht nur „Werden Lizenzen ausgestellt?", sondern „Wie viele Betreiber verlängern ihre Lizenz nach den ersten zwölf Monaten?" Bleibt die Verlängerungsrate hoch, kann die Anzahl der aktiven Lizenzen weiter steigen, selbst wenn die Neuausstellungen zurückgehen. Bei einer schwachen Verlängerungsrate wird es zwar weiterhin viele Veränderungen geben, aber mehr Fluktuation als echtes Wachstum.

Fragen an das Publikum

Glauben Sie, dass Anjouan im Jahr 2026 seine Beständigkeit unter Beweis stellen wird oder dass wir dort die Grenzen des Machbaren erkennen? Welche Verlängerungsraten erwarten Sie, wenn die große Vertragsgeneration von 2025 ausläuft? Und was ist Ihrer Erfahrung nach der häufigste Grund für Nichtverlängerungen: Zahlungsabwicklung/Zahlungsdienstleister, der Aufwand für die Einhaltung gesetzlicher Bestimmungen, Reputationsbedenken oder der Wechsel der Betreiber zur nächsten „schnellen und günstigen" Option?